Mercado de Trabalho

Uma infraestrutura de qualidade está positivamente relacionada a cadeias de valor globais eficazes, economias eficientes e melhores padrões de vida, é a pré-condição para muitas das ambições e demandas do mundo. No entanto, o mundo não está construindo tanta infraestrutura eficiente e eficaz quanto as necessidades econômicas e as tendências de longo prazo – como demografia, tecnologia, recursos naturais e urbanização – exigem. Apesar do fato de que os mercados emergentes respondem por quase metade dos gastos globais com infraestrutura, suas lacunas em infraestrutura ainda chegam a bilhões e trilhões de dólares1.

Em 2040, a população global aumentará em quase 2 bilhões de pessoas. Segundo previsões da UNESCO, em 2050 cerca de 70% da população mundial será urbana (6,4 bilhões de pessoas). A contínua migração das populações da área rural para a urbana também aumentará o número de pessoas que vivem nas cidades em 46%. Com quase metade da população mundial vivendo em áreas urbanas, a urbanização continuará a ser um processo rápido, com praticamente todo o crescimento populacional previsto para os próximos anos ocorrendo em áreas urbanas de países menos desenvolvidos (Singleton 2010)2, como é o caso do Brasil. Sendo assim, as cidades oferecem uma oportunidade e um desafio em termos de provisão de infraestrutura. Ao considerar o território brasileiro, tem-se que mais de 81% da população já vive em centros urbanos3.

Esses padrões demográficos resultarão em um aumento na demanda na infraestrutura existente, e consequentemente em4:

- Maior consumo de recursos e necessidade de melhores serviços, como energia, telecomunicações, água potável e saneamento;

- Tráfego intenso e congestionamento nas estradas;

- Aumento do número de passageiros utilizando redes de transporte público, por exemplo ônibus, metrô e trem;

- Mais comércio e entrega de bens e serviços por meio de transporte marítimo, aéreo, rodoviário e ferroviário de cargas;

- Aumento da demanda e aumento do custo da habitação se a oferta não corresponder à demanda;

- Maior geração de resíduos sólidos e poluição.

Além disso, o Fórum Econômico Mundial4 aponta para a necessidade de tornar a infraestrutura existente mais resiliente e capaz de lidar com os efeitos das mudanças climáticas. Segundo o mesmo levantamento, as necessidades globais de infraestrutura nos próximos 25 anos são da ordem de US$ 100 trilhões.

1 World Economic Forum (2016) Risk Mitigation Instruments in Infrastructure Gap Assessment. WEF. 48p.

2 Singleton, D. (2010) Engineering Social Responsibility. In Engineering: Issues Challenges and Opportunities for Development, Unesco Publishing, Paris.

3 Scavarda, L.C., Dall’Acqua, C.A. (2010) Engineering around the World. In.: Engineering: Issues Challenges and Opportunities for Development, Unesco Publishing, Paris.

4 World Economic Forum (2017) Recycling our Infrastructure for Future Generations. WEF. 48p.

Por outro lado, com base nas tendências atuais de investimento, haverá uma lacuna de investimento projetada de US$ 20 trilhões no mesmo período. Para sustentar o crescimento econômico global e cumprir os Objetivos de Desenvolvimento Sustentável da ONU, o investimento global em infraestrutura precisa ser da ordem de 3,7% do PIB global anual.

As necessidades de investimento em infraestrutura na América Latina são estimadas em US$ 3,43 trilhões para o período 2016-2030 (McKinsey Global Institute 2016)[1]. No caso do Brasil, a infraestrutura atual é insuficiente para atender às necessidades de desenvolvimento do país. Isto pode ser percebido a partir do levantamento mostrado a seguir.

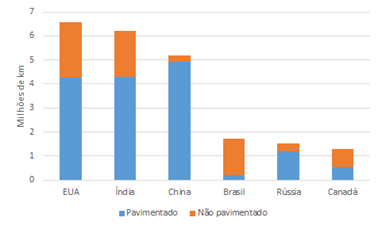

A malha rodoviária brasileira, por exemplo, contava, em 2019, com 1.720.700 km de extensão, dos quais apenas 12,4% são pavimentados (CNT 2019)[2]. No período de 2009 a 2019 a malha pavimentada cresceu menos de 0,5%. A Figura 2 mostra um comparativo da malha viária brasileira com a de outros países de porte territorial similar, demonstrando que a mesma, além de escassa, é rudimentar e carece de maior qualidade.

[1] McKinsey Global Institute (2016) Bridging Global Infrastructure Gaps.

[2] CNT (2019) Pesquisa CNT de Rodovias 2019. 22. ed. Confederação Nacional de Transportes. Brasília.Disponível em: https://pesquisarodovias.cnt.org.br/downloads/ultimaversao/gerencial.pdf

Figura 2: Malha rodoviária brasileira e de países de porte territorial similar (FHWA 2017)[7]

No que tange ao transporte ferroviário, há clara subutilização das condições favoráveis que o país apresenta para a implantação e exploração deste modal (Figura 3). Do final do século XIX até meados do século XX existiam no Brasil aproximadamente 37000 km de ferrovias, mas dadas as condições de desuso e falta de manutenção, atualmente, existem aproximadamente 30000 km[1]. Além de subutilizada, a malha ferroviária brasileira também é pequena se comparada a outros países de porte territorial semelhante ou que contam com sistemas de transporte de alta eficiência, como mostrado na Figura 4.

Em relação ao transporte hidroviário, conforme a Confederação Nacional dos Transportes (CNT) o Brasil possui uma malha potencialmente utilizável de cerca de 63 mil quilômetros (3º maior potencial do mundo), entretanto, apenas 19,5 mil quilômetros (30,1%) são comercialmente utilizados atualmente, totalizando 5% do transporte de cargas do Brasil[2]. Ao se considerar a extensão das vias economicamente navegadas por quilômetro quadrado de extensão territorial, no Brasil tem-se cerca de 2,5 km de vias para cada 1000 km² de área territorial. Países de dimensões semelhantes como China e Estados Unidos possuem 11,5 km e 4,2 km por 1000 km² de área, respectivamente (Figura 5).

[1] McKinsey Global Institute (2016) Bridging Global Infrastructure Gaps.

[1] CNT (2019) Pesquisa CNT de Rodovias 2019. 22. ed. Confederação Nacional de Transportes. Brasília.Disponível em: https://pesquisarodovias.cnt.org.br/downloads/ultimaversao/gerencial.pdf

[1] FHWA (2017), National Highway System. Federal Highway Administration. U.S. Department of Transportation. Washington, D.C. fhwa.dot.gov/planning/national_highway_system/

[1] ANTF (2021) O setor ferroviário de carga brasileiro. Associação Nacional dos Transportadores Ferroviários www.antf.org.br/informacoes-gerais/

[1]CNT (2013) Confederação Nacional dos Transportes. https://www.cnt.org.br/

Figura 3: Comparação de matrizes de transporte de carga do Brasil com países de mesmo porte territorial (ANTF 2021)8

Figura 4: Malha Ferroviária de alguns países em km/1000 km² (ANTF 2021)9

Figura 5: Malha hidroviária brasileira em comparação com outros países (CNT 2019)8

De acordo com os relatórios da CNT, observou-se uma redução na extensão da malha hidroviária brasileira ao longo dos anos, sendo a extensão utilizada em 2016 cerca de 11,7% menor que a extensão utilizada em 2013 e 7,1% inferior que o utilizado em 2010/2011. Por outro lado, ao se analisar o volume de cargas transportadas pelo modal hidroviário, observou-se um crescimento de 34,8% entre os anos de 2010 e 2018. A falta de investimentos no setor é um contraponto em relação ao custo de viabilização de infraestrutura por quilômetro, já que o transporte hidroviário apresenta o menor custo em relação aos demais, conforme mostra a Figura 6. A Figura 7 apresenta a distribuição dos investimentos da União em cada um dos modais de transportes, evidenciando os baixos valores, quando comparado ao modal rodoviário, por exemplo.

Figura 6: Custo de viabilização de infraestrutura por modal, em milhões de R$/km (CNT 2013)9

Figura 7: Investimentos em transporte da União por modal (Fonte: CNT 2021) [1]

[1] CNT (2019) Aspectos gerais da navegação interior no Brasil. Confederação Nacional dos Transportes. Brasília.

[1] ANTAQ (2021) Associação Nacional de Transporte Aquaviário https://webportos.labtrans.ufsc.br/Brasil/Movimentacao

Em termos de instalações portuárias, o Brasil apresenta 175 instalações portuárias de carga (portos, terminais marítimos e instalações aquaviárias). São atualmente 11 portos internacionais, número ainda baixo quando comparado com países de extensão territorial similar como Estados Unidos e China, que possuem 27 e 23 portos internacionais, respectivamente. De acordo com o Relatório Estatístico da ANTAQ (2020)[1], cerca de 98% de todas as exportações do Brasil e cerca de 95% das importações são realizadas pelo modal hidroviário. Nos últimos 10 anos a movimentação de cargas nos portos brasileiros aumentou em mais de 30%. No ano de 2019 o Brasil movimentou 10,4 milhões de TEU, sendo o Porto de Santos responsável por 4,1 milhões de TEU. Contudo, apesar do Brasil ser um país amplamente costeiro, a movimentação de contêineres no País ainda está longe de se comparar com outras grandes potências. O porto de Xangai, sozinho, movimenta anualmente cerca de 42 milhões de TEU e o porto de Cingapura 36,6 milhões de TEU.

O modal de transporte aeroviário, por sua vez, beneficia diferentes setores da economia no serviço de transporte de passageiros e de carga em curto tempo e vem apresentando crescimento tanto para embarques domésticos como para voos internacionais, que no ano de 2018 tiveram um aumento de 4,4% e 18,2% respectivamente (ABEAR 2018[2]). Segundo previsões (Figura 8) a evolução do transporte aéreo nos diferentes setores é promissora, o que faz do Brasil um país com excelentes perspectivas para investimento.

Figura 8. Previsões da demanda de passageiros em voos domésticos e internacionais no Brasil, por ano, em milhões de passageiros transportados (ABEAR 2018)12

[1] ANTAQ (2021) Associação Nacional de Transporte Aquaviário https://webportos.labtrans.ufsc.br/Brasil/Movimentacao

[2] ABEAR (2018) Panorama, o setor aéreo em dados e análises. Associação Brasileira das Empresas Aéreas. https://www.abear.com.br/wp-content/uploads/2019/12/Panorama2018.pdf

Quanto à moradia, o Brasil registrou em 2019 um déficit habitacional de 5,876 milhões de moradias[1], o que representa um aumento de 4% com relação a 2016. O indicador inclui domicílios precários, em coabitação e domicílios com elevado custo de aluguel. Essas quase 6 milhões de moradias representam 8% dos domicílios do país.

Conforme relatório do Fórum Econômico Mundial (2019)[2], o investimento em infraestrutura do Brasil como proporção do PIB é estimado em cerca de 2%, enquanto é de cerca de 7% na China e 5,5% na Índia. Isso demonstra o grande desafio para concretizar o potencial de crescimento do Brasil. Assim, segundo o mesmo relatório, o retorno do Brasil a uma trajetória de crescimento sustentável requer um aumento de 100% dos investimentos em infraestrutura considerando os valores atuais, atingindo, em uma estimativa conservadora, cerca de 3,2% do PIB entre 2019-202416. A Tabela 1 apresenta estudo realizado pelo Fórum Econômico Mundial, no ano de 2019, demonstrando os investimentos em infraestrutura realizados no Brasil entre 2012 e 2016 e as projeções para o período de 2017-2020.

Tabela 1: Investimentos em infraestrutura no Brasil segundo Fórum Econômico Mundial (2019)16, valores em bilhões de reais

* estimativas do BNDES

Se boa parte das responsabilidades recaem sobre o setor público, o setor privado tem participado cada vez mais do financiamento, construção e operação de infraestrutura por meio de parcerias público-privadas. O valor agregado dos investimentos em infraestrutura global atingiu seu nível mais alto em 2016, com US$ 413 bilhões investidos4.

Dado o panorama global sobre necessidade de investimentos públicos em infraestrutura, o interesse do setor privado e a forte relação destes investimentos com o desenvolvimento e sustentabilidade econômica, social e ambiental, a diminuição dos investimentos brasileiros em infraestrutura nos últimos anos tende a ser um processo passageiro.

A demanda por infraestrutura oferece uma enorme oportunidade para a sociedade. Conforme observado em economias emergentes que passaram por rápida transformação econômica[1], investimentos pesados em infraestrutura básica servem de base para o aprendizado tecnológico e agregam valor à produção do país e à sua força produtiva.

O ciclo de investimentos em infraestrutura ocorrido nos últimos 15 a 20 anos demonstrou primeiramente a falta de engenheiros no Brasil. Em 2010, o número de engenheiros (de todas as modalidades) no Brasil era estimado em apenas 550.000 na população economicamente ativa – cerca de 6 engenheiros por 1.000 pessoas. Em 2005, cerca de 30.000 engenheiros se formaram, mas mesmo esse número era três vezes menor do que na Coréia do Sul, que tem uma população de um quarto do tamanho do Brasil.3

[1] Juma, C. (2005) Going for Growth: Science, Technology, and Innovation in Africa. Smith Institute.

[1]Fundação João Pinheiro (2019) Déficit habitacional no Brasil: 2016 – 2019. Diretoria de Estatística e Informações.Belo Horizonte: FJP, 2021. 140 p. www.fjp.mg.gov.br

[2] World Economic Forum (2019). Improving Infrastructure Financing in Brazil. WEF. 19p.

Tal período demonstrou também a capacidade de o mercado absorver a demanda de engenheiros disponíveis do mercado, como mostra a Figura 9. Além disso, expôs a falta de profissionais habilitados em engenharia civil, mas que estivessem preparados e orientados para atuação em grandes projetos de infraestrutura, para além da construção predial. A redução no número de vínculos formais de engenheiros exibida na Figura 9 expõe sob outro ângulo os efeitos da redução dos tão necessários investimentos em infraestrutura no Brasil.

Assim, apesar de o início da década de 2020 ser um período de desaquecimento do mercado da engenharia, o esperado e necessário retorno a um ciclo de crescimento e investimento irá requerer novamente um contingente de profissionais preparados para conduzir projetos nas áreas estratégicas do ponto de vista econômico, como óleo, gás, energia elétrica, infraestrutura de transportes, e naquelas socialmente impactantes, como saneamento básico, hospitais, habitação e meio ambiente.

Participaram do último ciclo positivo de investimento em infraestrutura muitos profissionais remanescentes de outros períodos em que grandes investimentos vultosos em infraestrutura foram feitos, os quais perduraram, de maneira geral, até os anos 1970. Porém, muitos destes profissionais já se retiraram do mercado.

Figura 9: Evolução do número de vínculos formais de engenheiro no Brasil entre 2003 e 2017 (DIEESE 2019[1])

Diante do cenário apresentado até aqui, que mostra significativa demanda reprimida por investimentos em infraestrutura e necessidade de profissionais aptos a conduzirem tais projetos, o curso de Engenharia Civil de Infraestrutura da UFSC coloca-se como um estratégico formador de engenheiros capacitados a atuar em obras de infraestrutura e grandes obras no País, de forma a contribuir com o provimento e renovação do contingente de engenheiros.

Tais profissionais, preparados para os desafios impostos à humanidade e à engenharia, serão protagonistas para a melhoria da qualidade de vida da população brasileira, do aumento da competitividade do Brasil e do cumprimento de ao menos 10 dos ODS da ONU: Água potável e saneamento, Energia limpa e acessível, Trabalho decente e crescimento econômico, Indústria, inovação e infraestrutura, Cidades e comunidades sustentáveis, Consumo e produção sustentáveis, Ação contra a mudança global do clima, Vida na água, Vida terrestre e Parcerias e meios de implementação

[1] Departamento Intersindical de Estatística e Estudos Socioeconômicos (2019). O mercado de trabalho e a formação dos engenheiros no Brasil. Departamento Intersindical de Estatística e Estudos Socioeconômicos e Sindicato dos Engenheiros no Estado do Paraná. 1. ed., Rio de Janeiro: FISENGE.